היערכות ליישום תקני דיווח בנושאי קיימות ה-ESRS בהתאם ל- CSRD

תקני הדיווח החדשים, ה ESRS, של חברות האיחוד האירופי בנושאי קיימות

לקוחות יקרים,

בסוף יולי 2023, אישרה הנציבות האירופית את תקני הדיווח החדשים בנושאי קיימות עבור חברות הפועלות באיחוד האירופי: ה-European Sustainability Reporting Standards (ESRS), תחת הדירקטיבה החדשה לדיווחי קיימות של תאגידים, ה-Corporate Sustainability Reporting Directive (CSRD).

תקנים אלה הינם הרחבה של דרישות הדיווח הקיימות עבור חברות באיחוד האירופי, ומטרתן הרחבת הגילוי בנושאי סביבה, חברה וממשל תאגידי ויצירת מידע עקבי, אחיד ובר השוואה.

אילו חברות נכללות בדיווח?

• Certain Large EU PIE* – חברות וחברות בנות שעונות על לפחות שניים מתוך שלושה קריטריונים: מעל 500 עובדים, 50 מיליון € הכנסות נטו או 25 מיליון € שווי נכסים.

• Other Large EU PIE* – חברות וחברות בנות שעונות על לפחות שניים מתוך שלושה קריטריונים: מעל 250 עובדים, 50 מיליון € הכנסות נטו או 25 מיליון € שווי נכסים.

• חברות קטנות בינוניות (SMEs) – חברות שעונות על לפחות שניים מתוך שלושה קריטריונים: מעל 10 עובדים, מעל 0.9 מיליון € הכנסות או 0.45 מיליון € שווי נכסים.

• חברות אם (Parent companies) לא אירופאיות בעלות פעילות משמעותית באירופה – לרבות חברות ישראליות – עם הכנסות מעל 150 מיליון יורו שנתיים ברציפות מפעילות באירופה, ומענה על לפחות אחד משני הקריטריונים: חברת בת הנכללת בהיקף הגילוי או סניף מקומי עם הכנסות של מעל 40 מיליון יורו בשנה החולפת.

*דרישות הגילוי כוללות בהיקפן גם חברות פרטיות העונות על הקריטריונים. עבור חברות אלה עתידים לצאת דרישות גילוי ייעודיות, המותאמות לפעילות חברות פרטיות.

מתי עתיד לחול הדיווח?

• עבור חברות גדולות, בעלות מעל 500 עובדים, הדיווח עתיד לחול בגין שנת הכספים 2024.

• עבור חברות עם 250 עובדים, הדיווח יחול משנת כספים 2025.

• עבור חברות קטנות בינוניות – הדיווח יחול בגין שנת כספים 2026. תיתכן דחייה לשנת כספים 2028.

• עבור חברות אם לא אירופאיות, הדיווח יחול בגין שנת כספים 2028.

איזה מידע נכלל בתקני הדיווח?

1 ESRS - דרישות כלליות: בתקן מתוארות הדרישות לגבי אופן הגילוי הנדרש עבור התקנים, לרבות מבנה הגילוי, אופן הצגת הגילוי, טווחי הזמן לגילוי ועוד.

בדרישות אלה, קיימת הרחבה לגבי הגדרת המהותיות עבור הנושאים לגילוי. תהליך המהותיות הינו כפול, וכולל הגדרת ומדידת מהותיות פיננסית ומהותיות השפעה (אימפקט) במונחי סביבה, חברה וממשל – כחלק מזיהוי סיכונים והזדמנויות בפעילות החברות.

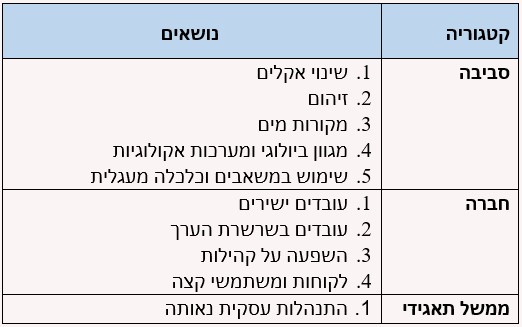

2 ESRS - דרישות גילוי: במסגר התקן יידרשו החברות לגלות על פעילותן בנושאי סביבה, חברה וממשל תחת ארבעה מקטעים: ממשל תאגידי, אסטרטגיה, ניהול סיכונים ויעדים ומדדים.

על מנת ליצור מידע השוואתי בין החברות - חברות יידרשו לדווח על נושאים זהים:

בעתיד, בנוסף לדרישות הרוחביות, עתידות להתפתח דרישות סקטוריאליות, שיתמקדו בגילויים בהתאם לתחומי הפעילות, וכן דרישות פרטניות ברמת החברה.

תקני הדיווח מתבססים על דרישות דיווח קיימות, וכן על מסגרות דיווח מקובלות כגון: GRI, TCFD, וכן דרישות הגילוי של ה-ISSB.

כמו כן, התקנים הולמים רגולציות נוספות באיחוד האירופי, כגון: ה-EU Green Deal, SFDR והטקסונומיה האירופית לסיווג פעילות כלכלית ירוקה.

אנחנו ב-KPMG סומך חייקין מלווים חברות בעמידה בדרישות גילוי ודיווח בתחומי קיימות כבר שנים רבות.

אנו מתמחים במתן שירותים לעמידה וסיוע בתהליך היערכות לדיווח והדיווח עצמו.

נשמח לסייע בכל שאלה.

מידע נוסף מ-KPMG:

• עדכון בנושא First set of ESRS

• דוח בנושא European Sustainability Standards

• דוח בנושא ESG באירופה

• דוח בנושא Comparing Sustainability Proposal

פרסום זה נועד למסירת מידע בלבד ואין לראות בתכנו מתן ייעוץ או מתן חוות דעת.

המידע המוצג כאן הינו בעל אופי כללי ואינו מיועד לענות על הצרכים הייחודיים של כל יחיד או ישות. אף על פי שאנו משתדלים לספק מידע מדויק וזמין, אין באפשרותנו להבטיח את עדכניות המידע ביום בו הוא מתקבל וכן כי המידע ימשיך להיות מדויק גם בעתיד. אין לפעול לפי המידע המוצג ללא ייעוץ מקצועי מתאים לאחר בדיקה מקיפה ויסודית של המצב הספציפי.